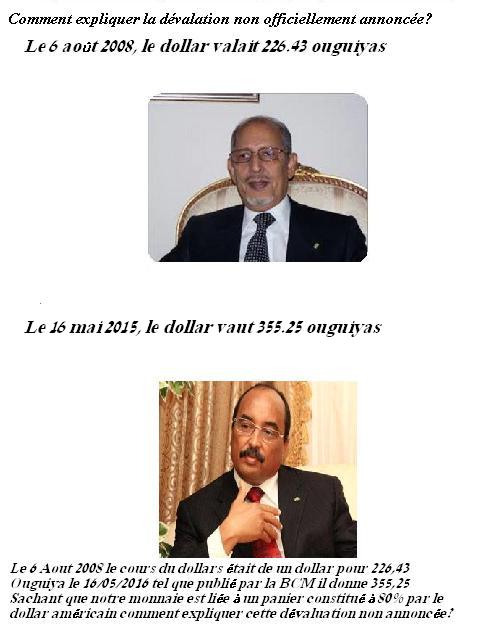

%20(1).png)

L’ouguiya a atteint, mercredi dernier sur le marché parallèle, ce que certains cambistes considèrent comme l’un des niveaux historiques les plus bas par rapport au dollar (362) et l’euro (411). L’ouguiya est donc au plus bas de sa valeur. Jamais la monnaie nationale n’a atteint ce gouffre de change au point où les cambistes du marché noir l’évaluent à la "pesée".

Nombreuses lectures en sont alors offertes mettant l’accent tantôt sur l’inefficacité de la politique stabilisatrice de change, tantôt sur la spéculation en période de la oumra, la très forte demande en devises durant le mois d’avril, de grandes compagnies devaient procéder à des transferts en devises de gros montants, tantôt sur les conséquences directes sur des déficits macroéconomiques.

Cependant, les solutions proposées pour une stabilisation macroéconomique font jusqu’ici soit défaut ou soit n’ont pas encore produit les résultats escomptés. Mais ne nous leurrons pas le vers était déjà dans le fruit depuis au moins trois ans.

Rappelons que le régime de change est le package de mesures adoptées par le décideur pour donner lieu au profil de l’économie à l’égard du reste du monde. Ainsi, les régimes de change diffèrent de l’ancrage total (ou arrimage ferme) au flottement pur, en passant par des régimes intermédiaires (de Caisse d’émission, de taux de change fixe, avec marges de fluctuation, à l’ancrage glissant, au flottement administré).

La dépréciation récente de l’ouguiya (1 euro à 411et le dollar 362) a alarmé les observateurs et suscité un vif débat au sein de la classe économique. La violence du débat est à la mesure des fortes dépréciations successives de ces derniers mois.

Si certains acteurs économiques (pêches, mines ou encore le secteur du tourisme, …) se frottent les mains car une dépréciation de l’ouguiya ne peut qu'améliorer leur compétitivité-prix et ainsi stimuler davantage leurs exportations, un vent de panique a, au contraire, soufflé sur d’autres secteurs, concentrés sur le marché national.

Du côté des importations, une dépréciation même tendancielle rend plus chères nos importations avec des conséquences directes sur l’inflation. Plus des trois quarts de nos importations sont constitués de produits de consommation, de matières premières et de demi-produits dont la hausse des prix se répercutera directement et indirectement sur le prix payé par le consommateur ou devra pousser à engager plus de ressources pour la compensation de certains produits. Ceci tombe très mal à un moment où la lutte contre la hausse des prix est l’une des demandes urgentes des citoyens et l’une des préoccupations majeures des autorités.

La baisse de la valeur de l’ouguiya se traduit directement par un appauvrissement de l’ensemble de la population et marque une accélération de la spirale inflationniste.

La baisse de l’ouguiya peut par ailleurs renforcer la fuite des capitaux. Ceux qui ont des capitaux, anticipant la continuation de cette baisse, peuvent être tentés de les convertir par des moyens illégaux en euros ou en dollars afin d’en préserver la valeur et réaliser des plus-values en revendant plus tard. D’autres chercheront à les placer dans des valeurs refuges comme l’investissement immobilier à titre spéculatif.

L’institut d’émission peut donc intervenir pour soutenir la monnaie comme il peut faire le choix de la laisser se déprécier ! En principe, pour la défendre, la BCM est obligée d’injecter des devises en la rachetant; ce qui fait baisser davantage nos réserves en devises!.

Au total, la désescalade de l’ouguiya n’est pas sous-tendue par des arguments solides. A l’inverse, ses effets sont d’une grande nuisance sur l’économie et si rien n’est fait, l’économie risque de subir un «effet de massue» via le marché parallèle.

Fall Mohamed (RIMECO via cridem)