تملك موريتانيا اليوم ثالث الاحتياطيات الغازية في إفريقيا بعد نيجيريا والجزائر، والذي يقدر بحوالي 110 تيرليون قدم مكعب، ومن أبرزما ميز مسيرة الغاز الموريتاني توالي اكتشافاته في مرحلة حاسمة من تاريخ الطاقة في العالم، وكذلك الاستفادة من التجربة المبكرة في مجال النفط، حيث اعتمدت موريتانيا سنة 2010 مدونة المحروقات الخام الإطار القانوني والضريبي لعقد الاستكشاف وتقاسم الإنتاج النموذجي، الذي ينظم العلاقة بين الشركات والدولة الموريتانية، حيث يتناول هذا العقد كل المراحل من البحث والتنقيب مرورا بالدراسات والتطوير وصولا إلى الاستخراج وتوقيفه، كما يحدد كيفية تقاسم العائدات، وإدارة العمليات، وكذلك التعامل مع البيئة والمحتوى المحلي وغير ذلك.

وعلى الرغم من أن الخصائص الجيولوجية للحوض الرسوبي الساحلي الموريتاني لا تلائم تماما مبدأ المخاطرة أساس فلسفة عقود تقاسم الإنتاج، فإن الحاجة إلى رؤوس الأموال الضخمة للإستثمار، والتقنيات العالية للاستغلال جعلت من تبني أسلوبا تعاقديا آخر يفضي إلى مردودية مالية واقتصادية وجيوسياسية أفضل لموريتانيا كعقود الخدمة مثلا خيارًا صعب المنال. ولتقييم طبيعة عقود استغلال حقول الغاز الموريتانية لابد من الوقوف على إيجابياتها وسلبياتها، وتبيان عيوبها ومزاياها.

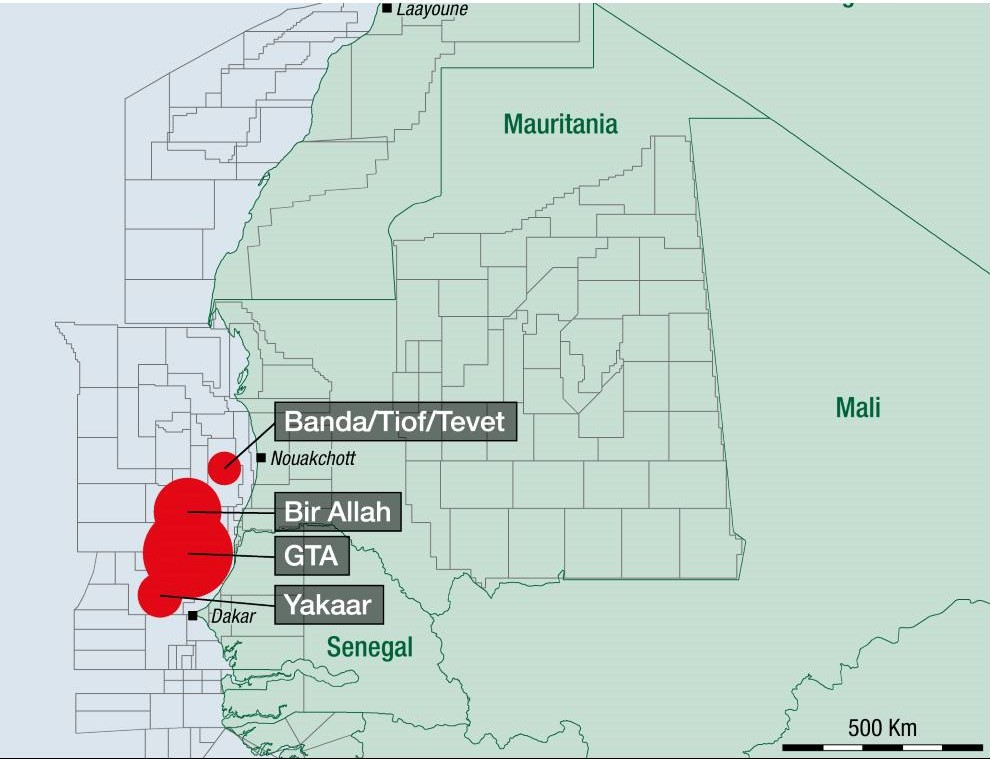

وعلى رأس النقاط الإيجابية لهذا النوع من العقود عدم تحمل الدولة الموريتانية لأية مسؤوليات مالية أو مخاطر أثناء مرحلة البحث والتنقيب في حالة عدم حدوث اكتشافات بكميات تجارية، هذا بالإضافة إلى أن هذه العقود تمكن موريتانيا من الاعتماد على المهارات التقنية والكفاءات العلمية والموارد المالية والإدارية للشركات للقيام بعمليات البحث والتنقيب، واكتشاف احتياطياتها من النفط والغاز، والرفع من جاذبية الاستثمار في القطاع مع حق تدريب كوادرها الوطنية، وتشغيل العمالة، مما له من آثار إيجابية على الوضع الاقتصادي والاجتماعي، وتبقى أهم مزايا هذا النوع من العقود وجود إتاوة حصة من الإنتاج تبلغ على أقل تقدير حسب مدونة المحروقات 10% مع احتفاظ موريتانيا بحق زيادتها وفقا للشروط وفي حدود نسبة مئوية تخضع للتفاوض، وقد وصلت هذه النسبة إلى 14 % بالنسبة لعقد حقل أحمييم المشترك، و29% في حقل بئر الله، ولموريتانيا الاختيار في أن تستلم حصتها عينيا أو نقدا، بالإضافة إلى نصيبها من الأرباح الذي يتم تحديده بعد استقطاع الشركة الأجنبية للتكاليف الاستثمارية والتشغيلية لتعويض النفقات في المشروع أو ما يعرف بنفط التكلفة، الذي حددت المدونة نسبته القصوى ب 60 % من الإنتاج بالنسبة للنفط الخام، و65 % بالنسبة للغازالجاف، والمتبقي الذي يطلق عليه نفط الربح يتم تقاسمه بين موريتانيا والشركة الأجنبية على أساس معامل الربحية ( R-factor)، حيث تراوحت نسبة موريتانيا من نفط الربح بين 31% في حالة قيمة معامل الربحية أقل من 1 و 42 % في حالة القيمة أكبر من 3 في العقد الموقع مع شركة كوسموس بخصوص القطعة س8 الذي يقطي حقل أحمييم ، فضلا عن مصادر أخرى للعائدات على رأسها الضريبة على الأرباح الصناعية والتجارية التي حددت بنسبة 27% من حصة الشركات من نفط الربح، هذا بالإضافة إلى حوافز مالية أخرى مثل إتاوات المساحة التي تراوحت بين 2-4 دولارا لكل كيلو متر مربع سنويا ً أثناء مراحل الاستكشاف و170 دولارا لكل كيلو متر مربع سنويا خلال مرحلة الاستغلال، وكذلك مكافأة التوقيع التي وصلت إلى مليون دولار، ومكافأة الإنتاج التي تراوحت في نفس العقد بين 6 و20 مليون دولار حسب تطور حجم الإنتاج، ومساهمة إدارية سنوية مخصصة لتكوين وتطوير كوادر الوزارة المعنية، ومراقبة العمليات ترواحت بين 300 -600 ألف دولار لكل سنة، وغير ذلك من المزايا المالية والاقتصادية، والتي نذكرمنها التزام الشركات بالمشاركة في تلبية الاحتياجات المحلية من الغاز.

أما العيوب والنقاط السلبية في عقود الاستكشاف وتقاسم الإنتاج فعلا رأسها العيب الهيكلي التعاقدي الذي يجعل من مستقبل وحجم العائدات المذكورأعلاه مرهون بشكل قوي بوضعية الأسعار في السوق العالمي للغاز، الذي بدوره مرهون بمعادلة معقدة جدا تخضع في وقتها الراهن لعوامل سياسية أكثر مما هي اقتصادية، والأخطر من ذلك أنه في حالة تراجع الأسعار أو انهيارها سيكون استرجاع التكاليف نوعا من هدر الثروة الوطنية بل واستنزافها خاصة في ظل النسبة العالية لنفط التكلفة التي بلغت 62% بالنسبة لعقد حقل أحمييم المشترك، وكذلك في ظل تطويرهذه المشاريع أثناء الحروب والأزمات التي تجتاح العالم مع قطع سلاسل التوريد، وتفاقم التضخم، مما يزيد من تكاليف التطوير والتشغيل، ومن أخطر سلبيات العقود الموريتانية أن جل مصادر العائدات، والعوامل المؤثرة فيها (الحصة، نسبة نفط التكلفة، نسبة نفط الربح، نسب عامل الربحية، المكافآت، الضرائب ألخ) نسبها النهائية لا يحددها قانون بل تخضع لمفاوضات على درجة عالية من الاحتراف، وهو ما يجعل بلادنا تحت رحمة نفوذ المعلومات حيث تتمتع الشركات بمعرفة أفضل من الحكومات، وسندان الفساد وراء الأبواب المغلقة، حيث تغيب الشفافية والمنافسة، وتزيد شبهات الفساد والرشوة.

ومن نقاط السلبية أيضا التي تسجل على هذا النوع من العقود طول مدتها، التي قد تتخطى أكثر من نصف قرن من الزمن بالنسبة للغاز، وهي مدة طويلة جدا خاصة مع تسارع المتغيرات في قطاع الطاقة العالمي، فقد ينتهي الاحتياطي أو يحقق العالم نقلة نوعية إلى مصادرأخرى للطاقة قبل إنتهاء فترة العقد، مما يحرم موريتانيا من مراكمة الخبرات وتكرار تجربة اسنيم مع الغاز، كما أن سيطرة الشركات الأجنبية لعقود على الثروة يسمح لها بالمناورة والتأثير على الأسعار عن طريق التحكم في العرض والطلب، بل إن الأمر قد يتطور إلى تدخلها في مختلف نواحي الحياة الاقتصادية والساسية والاجتماعية للبلد، هذا بالإضافة إلى أن طول مدة العقود تخفي وراءها تجاوزا على حقوق الأجيال القادمة ونصيبهم من الثروة الوطنية، و يؤخذ على العقد النموذجي أيضا ضعف البنود المتعلقة بالمحتوى المحلي وسطحيتها، حيث تم منح الأفضلية للشركات والمنتجات الموريتانية، وتوظيف الكوادر الوطنية بشروط، كما أن قانون البيئة المرجع للعقد النموذجي قانون قديم صدر سنة 2000 قبل حتى تبني العالم للمنصات العائمة لاستغلال حقول الغاز والنفط بالمياه العميقة، وهو ما يطرح أكثر من سؤال حول مدى ملائمة التشريعات والمراسيم في مجال البيئة مع مخاطر التوسع في إنتاج النفط والغاز من المياه العميقة الحاضنة لتنوع بيولوجي فريد من نوعه قاعدة السلسلة الغذائية البحرية الأكثر حساسية، ومما قد يزيد الطين بلة تضمين العقود لمادة تتعلق بشرط الاستقرار الذي قد يمنح الشركات الأجنبية حصانة ضد التشريعات اللاحقة والقوانين المستقبلية وذلك رغم الإشارة إلى عدم أحقيتها في معارضة تطبيق بعض القوانين اللاحقة التي تتعلق بسلامة الأشخاص والحماية البيئة أو قانون العمل.

تتيح عقود الاستكشاف وتقاسم الإنتاج شبه سيطرة شاملة للشركات الأجنبية على مفاصل قطاع النفط والغاز، مما يسمح لها بتضخيم التكاليف، وتعظيم الأرباح خاصة في ظل النسب العالية لنفط التكلفة، وحصتها من نفط الربح، وقد يكون من المهم السعي مستقبلا إلى تبني شروط استثمارية تحقق التوازن بين المصالح الوطنية، ومصالح الشركات الأجنبية العاملة في المجال مع التركيزعلى المحتوى المحلي، والمسؤولية الاجتماعية للشركات، والتوجه إلى تطويرالصناعة الكيماوية لخلق قيمة مضافة، وقد يكون أسوأ ما ميزمسيرة الغاز الموريتاني انعدام الشفافية والحوكمة، ورغم كل ذلك ستحصل موريتانيا على إيرادات لا يستهان بها، وقد آن الأوان أن ندرك أن الحاجة ماسة إلى إعادة هيكلة القطاع، مع التركيز على حسن إدارة العائدات وتحويلها إلى أصول مستدامة عن طريق تعظيم دور الاستثمار الداخلي للقضاء على التفاوت التنموي المناطقي، وتنويع موارد البلد الاقتصادية، وخلق فرص عمل أكثر، وقطع الطريق أمام الارتهان لقطاع واحد.